Bạn đang xem: Tra cứu thông tin tín dụng

CIC là đơn vị chức năng có trách nhiệm thu nhận, giữ trữ, so với và báo tin tín dụng phục vụ cho yêu cầu cai quản của ngân hàng Nhà nước.

- Xác thực tín dụng thanh toán của khách hàng hàng. Giúp các đơn vị ngân hàng, tổ chức triển khai tín dụng kiểm soát CIC một giải pháp nhanh chóng.

- cung cấp tin tín dụng cho các tổ chức tín dụng, ngân hàng để chống trừ những rủi ro tín dụng có thể xảy ra.

- Chấm điểm tín dụng thanh toán của mọi tín đồ trên tư biện pháp pháp nhân giao hàng cho công tác cai quản của ngân hàng nhà nước.

CIC hiện thời đã bao gồm hơn 30 triệu thông tin người sử dụng vay vốn. Cũng chính vì vậy, câu hỏi tra cứu giúp CIC cá thể trước lúc phê duyệt những khoản vay mượn qua ngân hàng gần như là yêu cầu cấp thiết thiếu.

Điểm tín dụng trên CIC là điểm số mà các ngân hàng, tổ chức triển khai tài chủ yếu sử dùng để nhận xét độ uy tín của doanh nghiệp khi sử dụng các dịch vụ vay mượn tiền. Thực tế, điểm số càng cao, thì khả năng được chuẩn y hồ sơ giải ngân cho vay sẽ càng cao. Điểm tín dụng sẽ được đo lường và thống kê dựa trên:

- lịch sử hào hùng thanh toán: các thông tin về việc thanh toán giao dịch nợ, tín dụng trước đây của doanh nghiệp (bạn đã lừ đừ trong việc trả nợ xuất xắc chưa?)

- tỷ lệ sử dụng: nguyên tố này đang được đánh giá dựa trên việc bạn áp dụng bao nhiêu tiền trên giới hạn trong mức tín dụng được cấp. Các tổ chức tín dụng thanh toán sẽ reviews không cao đông đảo người chi tiêu gần hết giới hạn mức mà ngân hàng cung cấp. Nguyên nhân là vì những người dân đó vẫn không có công dụng chi trả hoặc kỹ năng trả trễ hạn không hề nhỏ khi mở số đông khoản vay mới.

- lịch sử hào hùng tín dụng: yếu tố này sẽ được đánh giá dựa trên độ tuổi trung bình của các tài khoản tín dụng.

- các bạn nghĩ bản thân đã giao dịch hết nợ, nhưng thực ra là không hết. Kể cả số tiền còn lại chưa tới 1.000 VND, khoản nợ này vẫn bị tấn công là nợ xấu của bạn.

- Ngân hàng cung cấp nhầm tin tức cho CIC, hệ thống sẽ ghi nhận tin tức sai và tác động tới điểm tín dụng

- quý khách hàng thanh toán nợ tuy thế ngân hàng, tổ chức triển khai tài bao gồm không update trên khối hệ thống dẫn tới quá ngày giao dịch thanh toán nợ.

Những tình huống trên nếu xẩy ra sẽ ảnh hưởng rất xấu tới điểm tín dụng cá nhân của bạn và vào tương lai, nếu như khách hàng cần vay mượn tiền bank hay dự định mua trang bị trả góp, sẽ tương đối khó để ngân hàng hoàn toàn có thể duyệt khoản vay này. Đôi khi, bạn cũng trở thành không biết được đâu là nguyên nhân ngân hàng phủ nhận yêu ước vay tiền giấy mình. Bởi vì vậy, bạn phải tra cứu CIC cá nhân thường xuyên để gắng được rõ ràng tình trạng tín dụng của mình.

Hiện nay, chỉ với vài làm việc đơn giản, các bạn hoàn toàn có thể tra cứu vãn CIC cá nhân ở bất kể nơi nào, bất cứ đâu. Tất cả 2 cách chủ yếu để tra cứu thông tin tín dụng cá nhân như sau:

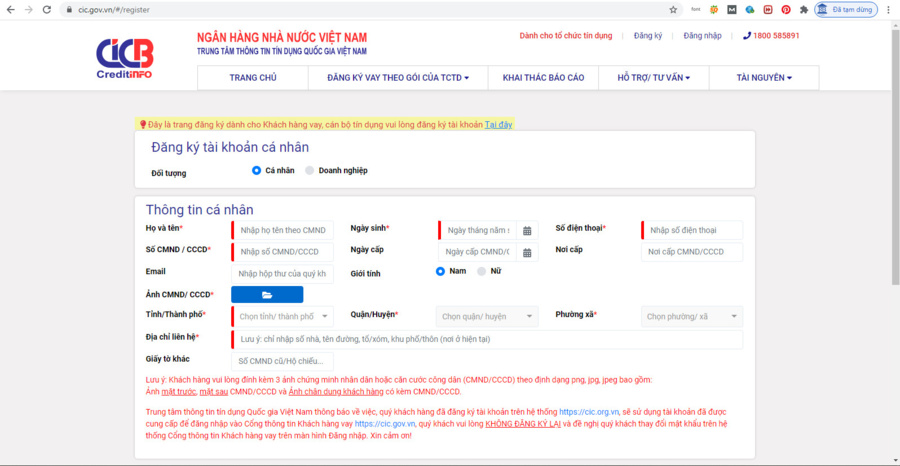

Bạn rất có thể truy cập vào trang trang web của CIC là: https://cic.gov.vn để đăng ký và sử dụng thương mại dịch vụ tra cứu. Trên đây, bạn đk tài khoản bằng cách cung cấp tin tức cá nhân, số năng lượng điện thoại, chứng tỏ thư (căn cước công dân), ảnh chân dung cầm chứng tỏ thư để hoàn toàn có thể xác định danh tính của fan đăng ký.

Mở trình phê duyệt trên laptop và truy cập vào website của CIC tại showroom https://cic.gov.vn/, sau đó bấm ô Đăng ký ở góc trên bên cần (nếu chưa có tài khoản).

Đối cùng với mục Ảnh CMND/CCCD, người tiêu dùng phải chụp 3 bức ảnh gồm ảnh mặt trước, ảnh mặt sau và ảnh chân dung bao gồm kèm CMND/CCCD. Giữ ý, những mục đánh dấu sao (*) ko được quăng quật trống.

Sau lúc điền không thiếu thốn thông tin cùng hoàn vớ đăng ký, bạn phải chờ vài ngày để CIC kiểm tra thông tin và đảm bảo tài khoản.

Nếu được phê duyệt, tín đồ dùng chỉ cần truy cập vào trang chủ của CIC và lựa chọn Khai thác báo cáo trên thanh menu, kế tiếp đăng nhập bằng tài khoản tương ứng, làm theo quá trình hướng dẫn nhằm tra cứu vãn nợ xấu.

Để tra cứu thông tin CIC cá nhân qua điện thoại, bạn phải tải ứng dụng i

CIC NATIONAL CREDIT INFORMATION CENTRE OF VIETNAM (cho hệ quản lý điều hành i

OS) hoặc CIC CREDIT CONNECT (cho hệ quản lý Android).

Tải áp dụng CIC Credit Connect cho điện thoại cảm ứng thông qua app Store hoặc Google Play. Sau đó, đk một tài khoản miễn phí.

share

Lịch sử tín dụng, điểm tín dụng thanh toán cá nhân là những tin tức tài thiết yếu mà các bạn hoàn toàn hoàn toàn có thể kiểm tra khi tất cả nhu cầu. Nhưng soát sổ CIC ở đâu và truy vấn xuất thông tin thế nào thì ko phải người nào cũng biết. Thuộc thibanglai.edu.vn theo dõi nội dung bài viết sau trên đây để biết được phương pháp kiểm tra điểm tín dụng cá nhân đơn giản, đưa ra tiết.

Cách xem lịch sử vẻ vang tín dụng và khám nghiệm điểm tín dụng cá nhân

Khách hàng cá nhân có thể xem lịch sử tín dụng và tra CIC – điểm tín dụng thông qua 2 tổ chức là:

Trung tâm thông tin tín dụng thuộc bank Nhà nước (CIC).Công ty cổ phần tin tức tín dụng vn (PCB).Cả 2 đơn vị chức năng này đều có thể cung cấp lịch sử hào hùng tín dụng cùng điểm tín dụng cá thể khi người tiêu dùng yêu cầu.

Điểm tín dụng là gì? phương pháp kiểm tra điểm tín dụng

Vai trò và chức năng của CIC trong chuyển động tín dụng

Đối với cá nhân hoặc tổ chức: CIC góp mọi đối tượng đều có thể nắm rõ các thông tin về tín dụng một cách minh bạch, công khai.Đối với các tổ chức tín dụng: những ngân hàng gật đầu đồng ý chia sẻ thông tin tín dụng của người tiêu dùng để họ cũng giống như ngân sản phẩm khác rất có thể sử dụng cho mục đích cho vay bình an và hiệu quả. Về điểm tín dụng, những trung chổ chính giữa xét chuyên chú và định điểm tín dụng dựa trên lịch sử hào hùng giao dịch của mỗi cá thể được khối hệ thống thu thập với xử lý trải qua ngân mặt hàng và tổ chức tín dụng.Các yêu ước khi tiến hành tra cứu CIC là gì?

Riêng so với ngân hàng nên truy xuất dữ liệu của doanh nghiệp ngân sản phẩm thì bao gồm yêu cầu người truy vấn phải là member của hệ thống.

Việc truy nã xuất dữ liệu hoàn toàn dựa vào vào CMND/CCCD của khách hàng. Nghĩa là nếu như bạn cung ứng được số CMND hoặc CCCD thì khối hệ thống hoàn toàn có thể truy xuất được tin tức tín dụng của bạn.

Hướng dẫn kiểm soát điểm tín dụng bằng CMND/CCCD

Hiện nay, bạn cũng có thể thực hiện tại tra cứu giúp điểm tín dụng thanh toán CIC theo cả 2 bề ngoài là trực tuyến đường tại website/ứng dụng hoặc bình chọn tại ngân hàng.

Xem thêm: Trải nghiệm mùa hè - nồi lẩu nướng 3 khay bear sube004 (dhg

Cách bình chọn nợ xấu tại website CIC

Bước 1: truy cập trang web xác nhận của CIC: https://cic.gov.vn.

Bước 3: Điền vừa đủ thông tin đk như sau:

Đối với người tiêu dùng cá nhân: Bạn điền không thiếu thốn các thông tin gồm: Họ và tên, ngày sinh, địa chỉ, số điện thoại, hình ảnh chụp 2 mặt CMND/CCCD và hình ảnh chụp chân dung của bạn,…Đối cùng với doanh nghiệp: Điền các thông tin như tên cửa hàng và số serial triệu chứng thư, thương hiệu doanh nghiệp, mã số doanh nghiệp,…

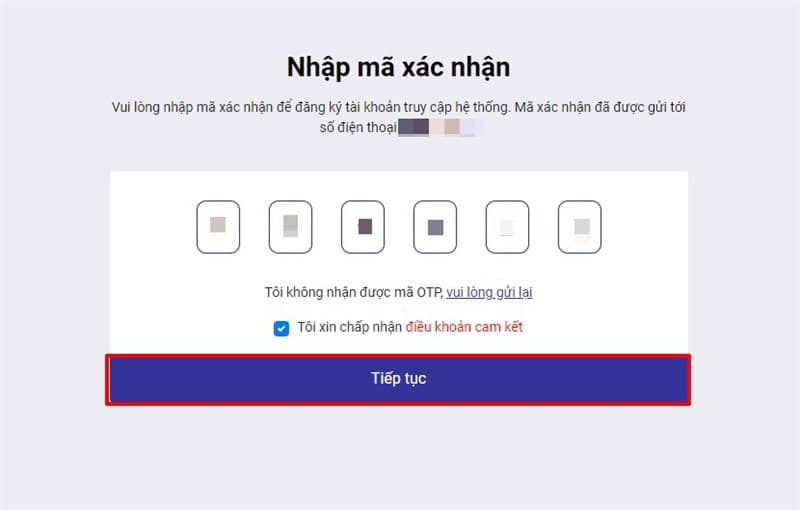

Bước 4: sau khi hoàn tất, mã xác xắn OTP sẽ tiến hành gửi về số smartphone mà bạn đăng ký. Chọn đồng ý các lao lý đăng cam kết và điền mã đảm bảo OTP bạn nhận được.

Lưu ý: bạn phải chờ vài ba ngày nhằm CIC kiểm tra tin tức và bảo đảm tài khoản.

Bước 5: sau khoản thời gian đã trả tất quy trình xác thực tài khoản, bạn đăng nhập bởi tên tài khoản và mật khẩu vẫn đăng ký. Tiếp nối tiến hành tra cứu nợ xấu bằng cách nhấp vào mục “Khai thác báo cáo“.

Kiểm tra điểm tín dụng thanh toán ngay trên ứng dụng Mobile

Bước 2: Đăng ký tài khoản bằng phương pháp nhập không thiếu các thông tin tương tự như như khi đk tại Website.Bước 3: Nhập mã xác thực OTP được giữ hộ về số điện thoại cảm ứng đăng ký.Bước 4: cho phép truy cập location bên trên máy.Lưu ý: người dùng thường đề nghị chờ trường đoản cú 1-3 ngày nhằm CIC hoàn tất quy trình kiểm tra và phê duyệt.

Sau khi hoàn tất quá trình phê duyệt, bạn ban đầu thực hiện tại tra cứu vãn CIC miễn phí theo công việc sau:

Bước 1: lựa chọn “Khai thác báo cáo”.Bước 2: Xác thực bởi Mật khẩu/Dấu vân tay/Face ID đang đăng ký.Bước 3: Mua report tín dụng.Bước 4: Nhập mã đảm bảo OTP.Bước 5: Xem report tín dụng.Lưu ý: giả dụ tra CIC cá thể trên hệ thống CIC, bạn sẽ được miễn giá thành 1 lần/năm.

Cách soát sổ nợ xấu thông qua ngân hàng

Bước 1: Nộp hồ sơ đk tài khoản vay tại ngân hàng và yêu cầu chất vấn nợ xấu cá nhân.Bước 2: khách hàng hàng đưa tin cá nhân bao gồm CMND/CCCD.Bước 3: sau khi ngân sản phẩm hoàn tất việc kiểm tra tin tức và truy tìm xuất dữ liệu, khách hàng sẽ nhận được công dụng CIC từ ngân hàng.Lưu ý: Nếu tiến hành kiểm tra nợ xấu theo vẻ ngoài này, các bạn sẽ phải trả một nút phí cho từng lần tra cứu giúp điểm tín dụng CIC tùy ở trong vào từng ngân hàng.

Truy cập thông tin lịch sử hào hùng tín dụng, điểm tín dụng để làm gì?

Mỗi solo vị truy cập thông tin lịch sử dân tộc tín dụng, điểm tín dụng theo yêu cầu của mình.Đối cùng với ngân hàng, tổ chức tài thiết yếu cho vay: xem thông tin lịch sử tín dụng cùng tra cứu nợ xấu nhằm thẩm định tương tự như xác định rủi ro khủng hoảng cho quý khách hàng có ý định vay tín dụng thanh toán tại ngân hàng.Không bắt buộc đợi cho lúc có nhu cầu đi vay tín dụng thanh toán thì các bạn mới chất vấn điểm tín dụng thanh toán và thông tin lịch sử hào hùng tín dụng của mình. Bài toán này cũng nên triển khai định kỳ để bạn dạng thân bạn có ý kiến nhận và lý thuyết sử dụng tài chính công dụng hơn.Đây cũng là để ý của thibanglai.edu.vn đối với những người tiêu dùng đang sử dụng thẻ tín dụng thanh toán thibanglai.edu.vn VISA. Vày cách sử dụng thẻ tín dụng tác động trực tiếp nối điểm tín dụng của bạn. Đây cũng được xem là cách tích trữ điểm tín dụng một cách hiệu quả cho nhà thẻ. Cũng chính vì thế, nếu áp dụng thẻ Credit thì hãy cố gắng theo dõi thường xuyên thực trạng tín dụng của doanh nghiệp như cầm cố nào để có phương án nâng cao khi cần. Nếu bạn chưa sở hữu bất kỳ chiếc thẻ tín dụng nào, hãy bước đầu bằng giải pháp đăng ký kết thẻ tín dụng VISA của thibanglai.edu.vn, cực kỳ đơn giản và những ưu đãi đấy!

Điểm tín dụng cá nhân bao nhiêu là tốt?

Điểm tín dụng > 600 được coi là tốt nhất.

Nếu vợ/chồng dính vào nợ xấu thì người sót lại có được vay mượn không?KHÔNG. Nếu một trong hai người dính nợ xấu, fan còn lại sẽ không còn thể vay ngân hàng.

Xếp hạng điểm tín dụng theo nấc độ xui xẻo ro như vậy nào?Từ 150 – 321: rủi ro rất cao.Từ 322 – 430: khủng hoảng cao.Từ 431 – 569: rủi ro khủng hoảng trung bình.Từ 570 – 679: khủng hoảng rủi ro thấp.Từ 680 – 750: rủi ro khủng hoảng rất thấp.

Có thể vay bank nếu lâm vào tình thế nợ xấu không?CÓ THỂ. Nếu khách hàng không rơi vào hoàn cảnh nhóm nợ xấu 3, 4, 5, các bạn hoàn toàn rất có thể vay ngân hàng.

{kind=link}